大阪市西区で“再建築不可”は本当に負動産?堀江・九条エリアの裏事情【2026年版】

「再建築不可です。」

この一言で、多くの所有者がこう感じます。

――価値がゼロになった。

とくに大阪市西区は、

人気エリアと密集住宅地が混在する特殊な地域。

しかも2026年現在、かつて

価格を押し上げていた中国人投資マネーは減速。

「あの頃なら売れたのに…」そんな声も聞こえます。

しかし結論から言うと、再建築不可=負動産

とは限りません。

重要なのは「市場構造を数字で理解すること」です。

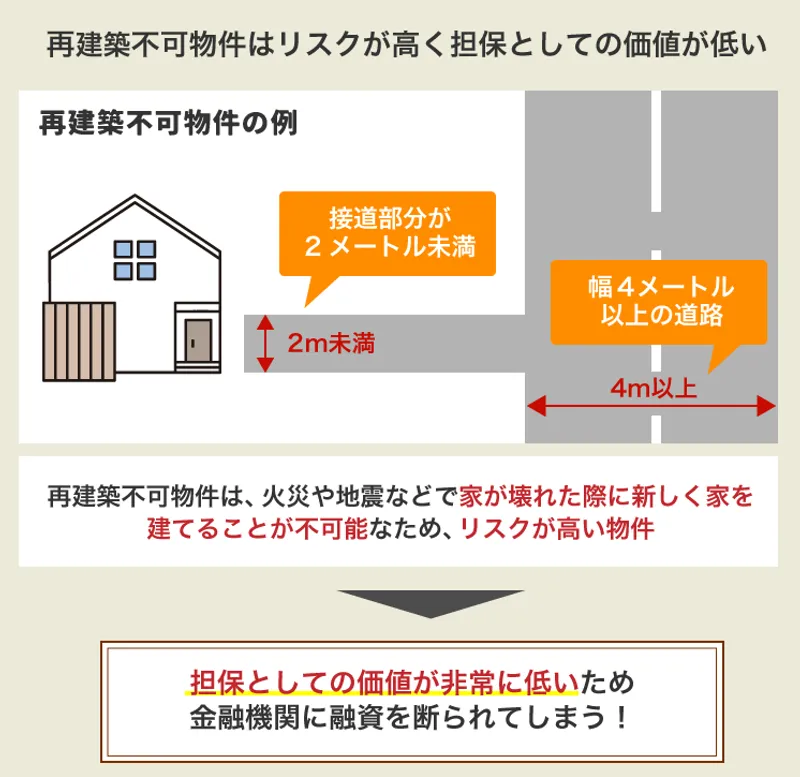

再建築不可とは何か?まず構造を整理

建築基準法では、幅員4m以上の道路に

2m以上接していない土地は原則、新築できません。

これが再建築不可。

西区では戦前からの長屋文化が色濃く残り、

路地奥・私道・連棟住宅が多い。

特に

・九条

・川口

・本田

周辺では再建築不可が珍しくありません。

2026年|大阪市西区の不動産市場データ

※事例ベースの傾向分析(2025年末〜2026年初)

① 公示地価の推移

大阪市中心部は

2023年〜2025年にかけて回復基調。

ただし西区内では

・堀江エリア:上昇または高止まり

・九条エリア:横ばい〜やや調整

という二極化が進行。

② 取引単価の傾向(2026年)

■ 堀江周辺

坪単価:概ね200〜300万円帯(条件良好地)

■ 九条エリア

坪単価:120〜180万円帯が中心

※再建築不可の場合

▲20〜40%下落するケースが一般的

ただし、

・収益化可能

・近隣買収可能

・連棟切り離し可能

なら減価幅は縮小します。

なぜ中国人投資家は減ったのか?

2018〜2023年頃。

円安+民泊期待で再建築不可でも強気価格が成立。

しかし2024年以降、

・民泊規制の厳格運用

・金利上昇

・中国本土の資本規制強化

により投資が減速。

2026年現在は

「出口が明確でない物件は買わない」

が基本姿勢です。

つまり、価格は“正常化”しただけ。

崩壊ではありません。

堀江と九条はなぜ差がつく?

堀江エリアの強み

- ブランド力

- 店舗・SOHO需要

- 若年層流入

再建築不可でも「立地で売れる」ことがある。

九条エリアの現実

- 生活圏需要中心

- 価格帯が抑えめ

- 再建築不可比率高い

ただし投資家ニーズは一定存在。

“爆買い”はないが“底堅い”取引は続いています。

再建築不可が本当に負動産になる条件

以下に3つ以上当てはまる場合、要注意。

・空き家放置

・雨漏り・傾き

・賃貸不可

・近隣トラブル

・接道ゼロに近い

この場合、時間経過とともに価値は下がる。

まだ価値が残る条件

・月6万円以上で賃貸可能

・表通りから視認性あり

・隣地所有者が取得検討

・堀江徒歩圏

西区は中心部近接という地理的優位があります。

2026年の収益目線データ

九条エリア例:

購入価格 800万円

想定賃料 月6万円

年間72万円

表面利回り 約9%

この水準なら投資家の検討対象になります。

逆に、

価格1,500万円

賃料6万円

利回り5%未満なら厳しくなります。

再建築不可は「利回り勝負」です。

売却戦略|2026年版

① 収益資料を整備

② 近隣所有者へ水面下打診

③ 事業者買取で出口確保

重要なのは一般住宅市場で売ろうとしないこと。

評価軸を変える。

保有か売却かの判断基準

・修繕費予測

・空室リスク

・固定資産税

・将来相続人の負担

数字で判断。

感情ではなく戦略。

結論|再建築不可は“選別される時代”

2026年の西区は

上がる物件

横ばい物件

下がる物件

が明確に分かれています。

再建築不可=負動産ではありません。

しかし

“何もしない物件”は負動産に近づきます。

まずは今いくらで売れるのか

収益換算でいくらなのかを把握すること。

そこから戦略が始まります。

不動産売買等でのよくある質問

再建築不可でも売れますか?

売れます。

ただし買主は限定され、価格は条件次第です。

九条は下落していますか?

バブル期より落ち着いていますが、底抜けではありません。

利回り基準で動いています。

堀江は再建築不可でも強いですか?

立地次第で需要はありますが、

価格は通常地より下がります。

中国人投資家はもう戻りませんか?

以前のような勢いは見られません。

短期転売型は減少傾向です。

査定や相談は無料ですか?

多くの会社が無料対応しています。

事前確認をおすすめします。